Для общества с ограниченной ответственностью (ООО) выбор платёжного партнёра — это решение, которое напрямую влияет на скорость роста, финансовую устойчивость и юридическую безопасность бизнеса. Неправильно подобранный эквайринг для ООО может обернуться высокими комиссиями, низкой конверсией и даже штрафами за несоблюдение №54-ФЗ.

Чтобы помочь вам принять взвешенное решение, мы подготовили подробный рейтинг 12 ведущих провайдеров интернет-эквайринга на российском рынке, включая PayAnyWay, крупные банки и технологичные агрегаторы.

В этой статье вы узнаете:

- Как работает эквайринг. Как и в какой последовательности зачисляются деньги и какие юридические документы обязательны для вашего сайта.

- Главные критерии выбора. Как оценить провайдера не только по проценту комиссии, но и по наличию СБП, гибкому антифроду и условиям резервирования (холдам).

- Сравнение 12 сервисов. Детальный обзор PayAnyWay, «ЮKassa», T-Pay, «Альфа-Банк» и других по ключевым параметрам — от скорости подключения до возможностей интеграции и B2B-платежей.

- Практические сценарии. Какой сервис лучше подходит для малого бизнеса и даёт экономию на старте, а какой — для среднего e-commerce и помогает управлять рисками.

Эта статья подробно объяснит, как работает этот механизм, кто участвует в процессе и какие юридические требования необходимо соблюсти ООО для успешного подключения эквайринга.

Что такое интернет-эквайринг для ООО и как он работает

Для любого общества с ограниченной ответственностью эквайринг — один из основных каналов продаж и возможность принимать платежи от клиентов онлайн любым способом: с карт, Pay-методов, электронных кошельков, СБП и других.

Интернет-эквайринг — это банковская услуга для ООО, которая позволяет принимать безналичную плату за товары или услуги от физических лиц через интернет. Этот процесс реализуется через защищённую форму оплаты, интегрированную на сайт компании.

Подключение эквайринга помогает:

- расширять географию — приём оплаты от клиентов по всему миру;

- соблюдать законодательство — автоматическую фискализацию всех онлайн-платежей в соответствии с №54-ФЗ;

- улучшать имидж — повышение доверия клиентов за счёт использования сертифицированной и безопасной платёжной формы.

Услуга может быть предоставлена двумя путями: напрямую банком-эквайером (прямой эквайринг) или через платёжный агрегатор, например PayAnyWay, который выступает единым техническим и юридическим посредником, агрегируя множество методов оплаты в одном договоре. Важно, чтобы выбранный сервис соответствовал PCI DSS — этот международный стандарт разработан платёжными системами (Visa, Mastercard) и регулирует защиту данных держателей карт.

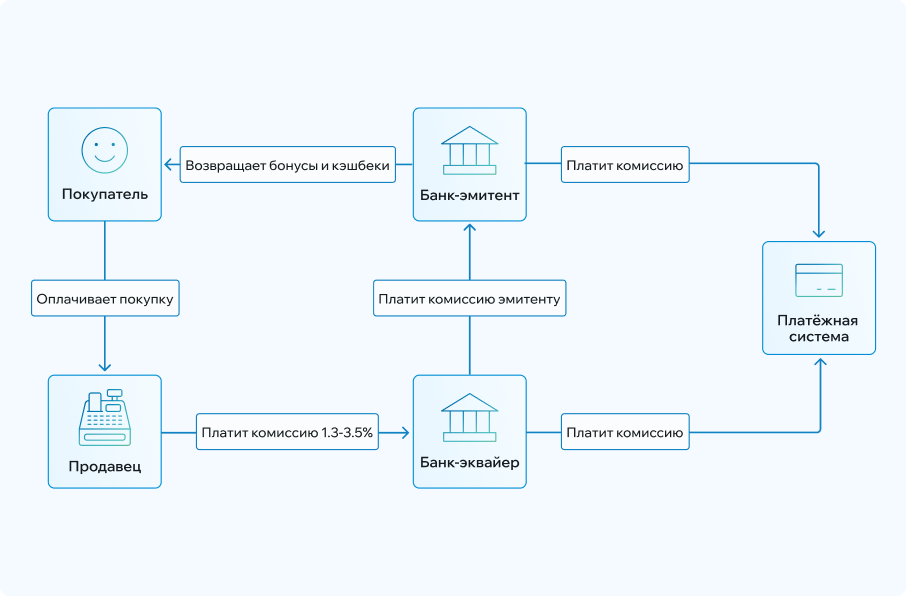

Весь процесс онлайн-платежа занимает всего несколько секунд и представляет собой сложное, многоступенчатое взаимодействие пяти ключевых участников:

| Участник | Роль и ответственность |

|---|---|

| Плательщик | Инициатор транзакции. Вводит свои платёжные данные: номер карты, срок действия, CVV — в защищённую форму оплаты |

| ООО (мерчант) | Получатель средств. Отвечает за предоставление товара или услуги и корректную передачу информации о сумме и описании заказа платёжному провайдеру |

| Банк/агрегатор | Ключевой технический посредник. Обеспечивает безопасность в соответствии с PCI DSS, шифрует данные клиента, передаёт запрос на списание в платёжную систему и гарантирует, что средства за вычетом комиссии будут зачислены на расчётный счёт ООО |

| Банк-эмитент | Отправитель средств. Банк, выпустивший карту клиента. Проверяет подлинность карты, наличие достаточных средств на счёте и одобрение на проведение операции |

| Платёжная система | Маршрутизатор. Техническая сеть в лице МИР, Visa, Mastercard. Обеспечивает надёжную и безопасную передачу запросов и ответов между эквайером и эмитентом, взимая за это межбанковскую комиссию под названием «интерчейндж» |

Механизм зачисления

Финансовому отделу ООО важно понимать, когда именно деньги от продаж поступят на расчётный счёт. От этого зависит планирование денежных потоков и оборачиваемость капитала.

Процесс перевода средств, которые были получены через эквайринг, отличается от стандартного банковского перевода:

- Списание и резервирование. Клиент совершает оплату, и банк-эмитент списывает деньги с его карты, но пока не передаёт их, а резервирует на специальном транзитном счёте.

- Клиринг. В конце рабочего дня банк-эквайер или платёжный агрегатор формирует отчёт обо всех успешных транзакциях за этот день.

- Удержание комиссии. Из общей суммы выручки за день провайдер эквайринга автоматически вычитает свою комиссию — процент за эквайринг — и другие сборы.

- Финальное зачисление. ООО получает на свой расчётный счёт одну общую сумму — чистую выручку за вычетом всех комиссий.

Обратите внимание: комиссия для эквайера никогда не оплачивается отдельным счётом. Она всегда удерживается в процессе неттинга, что упрощает бухгалтерский учёт для ООО.

Схемы зачисления

Срок зачисления средств (Settlement Speed) оговаривается в договоре и является важным критерием выбора провайдера. Собрали в таблице, как это может выглядеть:

| Схема | Срок зачисления | Особенности |

|---|---|---|

| T+1 | Транзакция + 1 рабочий день | Наиболее распространённая схема. Выручка за один рабочий день поступает на расчётный счёт ООО на следующий рабочий день. Удобна для большинства ООО |

| T+0 | В тот же день | Предлагается крупными агрегаторами. Это выгодный эквайринг для ООО с высоким оборотом, которым требуется быстрый доступ к деньгам, но может сопровождаться небольшим повышением комиссии |

| Мгновенно | В течение нескольких секунд | Применимо только к платежам, совершённым через Систему быстрых платежей. Это самый быстрый способ получения денег, часто с самыми низкими комиссиями |

Важно. При выборе схемы уточните, как провайдер определяет «рабочий день» — включает ли он выходные и праздники. Если нет, то платёж, который пришёл в пятницу, может поступить на счёт только в понедельник.

Требования к документам для юридических лиц

Чтобы компания могла принимать платежи через интернет, ей нужно пройти проверку со стороны банка или агрегатора. Эта проверка нужна для того, чтобы компания соответствовала законам и правилам, которые помогают бороться с отмыванием денег.

Какие документы потребуются для заключения договора, зависит от конкретного эквайера. Но есть общие документы, которые подтверждают существование бизнеса и почти всегда нужны:

- Свидетельство о государственной регистрации ООО — ОГРН, или лист записи ЕГРЮЛ.

- ИНН.

- Устав ООО — часто требуется последняя редакция.

- Решение или протокол о назначении единоличного исполнительного органа в лице директора.

- Приказ о вступлении в должность директора.

- Справка из банка об открытии расчётного счёта и его полные реквизиты.

Помимо этих документов, платёжный агрегатор или банк обязательно проверит сайт на соответствие закону и правилам платёжных систем. Что должно быть на сайте:

- Договор публичной оферты. Документ, описывающий условия продажи, обмена и предоставления услуг, который должен быть размещён на сайте.

- Политика конфиденциальности. В документе должно быть описано, как ООО собирает, обрабатывает и защищает персональные данные клиентов в соответствии с №152-ФЗ.

- Полные реквизиты ООО. На сайте в легкодоступном месте должны быть указаны ИНН, ОГРН, юридический адрес и полное наименование компании.

- Чёткое описание продукта и услуги. Сайт должен содержать подробное описание и стоимость товаров и услуг, чтобы исключить возможность мошенничества.

- Условия и сроки доставки/возврата. Должны быть чётко прописаны сроки, условия и порядок выполнения возврата товаров и денег клиенту.

Важно. Надёжный платёжный провайдер не только запрашивает документы, но и помогает ООО пройти проверку сайта на соответствие всем требованиям безопасности по стандарту PCI DSS и законодательства, что значительно ускоряет процесс запуска эквайринга.

Критерии выбора для ООО

От того, какой платёжный сервис вы выберете для сотрудничества, может зависеть доход и даже финансовая устойчивость бизнеса. Именно поэтому при анализе предложений от разных компаний нужно смотреть не только на общую ставку, но и на некоторые другие критерии. Давайте разберём подробнее, что поможет выбрать самый выгодный эквайринг для ООО.

Комиссии

Комиссия — это основная статья расходов на эквайринг, и для ООО важно понимать, как она формируется.

Процентная ставка. Это главный и обязательный, но не единственный показатель. Она может зависеть:

- от оборота — чем выше месячный оборот, тем ниже может быть ставка;

- вида деятельности — для отдельных ниш и социально значимых услуг комиссии ниже, чем для других сфер, например цифровых товаров или туризма;

- типа карты — ставки могут немного отличаться для карт Visa, Mastercard и «Мир», хотя провайдеры часто усредняют их для простоты.

Скрытые платежи и комиссии. Их может не быть, но важно внимательно проверить договор и страницы сайта выбранного партнёра и убедиться в этом.

За что провайдер может списывать дополнительные суммы:

- Плата за подключение.

- Абонентская плата — ежемесячная фиксированная сумма вне зависимости от оборота и других показателей.

- Плата за возврат — некоторые сервисы берут фиксированную плату за каждую операцию возврата, даже если покупка была недавно.

Сроки зачисления и холды

Деньги должны предсказуемо поступать на счёт компании. Как мы уже обсуждали выше, основной стандарт — T+1. Если у ООО высокий оборот и важна быстрая оборачиваемость капитала, можно рассмотреть подключение по схеме T+0, если это не сильно повлияет на комиссию.

Холды, или резервирование и блокировка. Некоторые провайдеры эквайринга могут устанавливать страховой депозит или резервный фонд — удерживать процент от выручки в течение определённого времени. Это делается для покрытия потенциальных чарджбэков от клиентов. Постарайтесь заранее уточнить, на каких условиях работает с холдами выбранный провайдер.

Уточните, есть ли в договоре пункт о резервировании средств, какой процент удерживается и на какой срок. Для добросовестного ООО с низким уровнем чарджбэков этот резерв должен быть минимальным или отсутствовать вовсе.

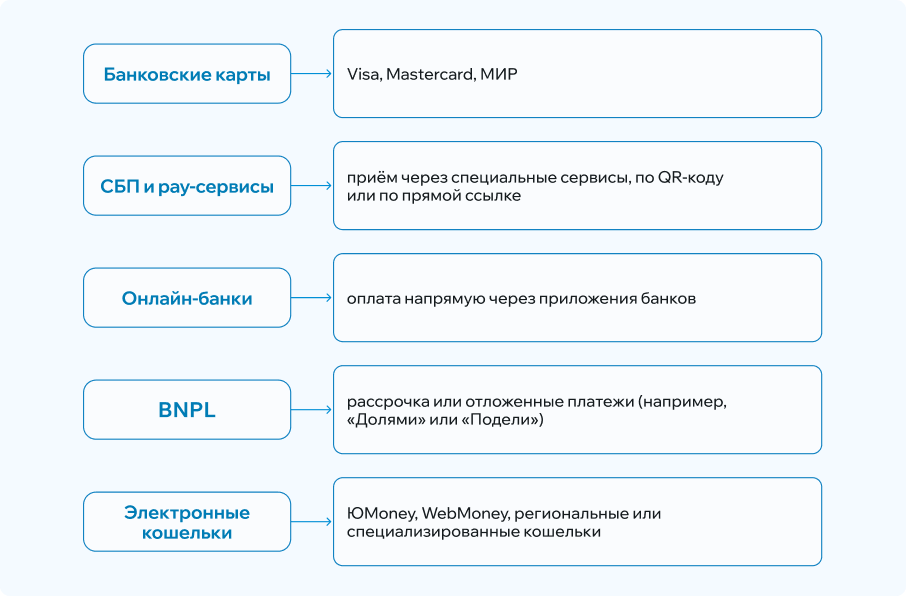

Методы оплаты и их конверсия

Чем больше удобных для клиента способов оплаты предлагает ООО, тем выше вероятность, что покупатель завершит транзакцию, а не бросит товар в корзине.

Какие методы стоит подключить:

- Банковские карты. Обязательный минимум — приём всех основных карт, работающих на территории РФ: «Мир», Visa, Mastercard.

- СБП. Платежи через СБП обычно имеют самую низкую комиссию в размере от 0,4 до 0,7% по сравнению с классическим эквайрингом в диапазоне 1,5–3%. Для клиента это один из самых удобных способов оплаты. Подробно о QR-эквайринге для ООО мы уже рассказывали в блоге.

- Кредиты и рассрочки (BNPL). Выглядит как интеграция сервисов «Оплата частями» или «Сплит» прямо в платёжную форму. Оплата частями помогает увеличить средний чек в 3–7 раз и стимулирует продажу дорогих товаров/услуг.

- Онлайн-банкинг. Оплата напрямую из банковского приложения пользователя.

- Электронные кошельки. Оплата через кошельки увеличивает охват аудитории, которая предпочитает не использовать основную банковскую карту для онлайн-покупок.

Отлично, если ООО подключает как можно больше способов оплаты, ведь чем шире выбор методов, тем выше платёжная конверсия вашего сайта. В PayAnyWay компания может подключить все способы по одному договору и через одну интеграцию.

Интеграция

Скорость запуска интернет-эквайринга для любого ООО и лёгкость его дальнейшего обслуживания влияют на операционные расходы компании. А скорость выхода организации на рынок напрямую зависит от качества и количества готовых интеграционных решений.

Подключить платёжный сервис к вашему сайту можно двумя способами:

- Через готовые CMS-модули. У платёжного агрегатора должны быть готовые, бесплатные и регулярно обновляемые модули для самых популярных систем управления сайтом: CMS: 1С-Битрикс, WooCommerce, Tilda, OpenCart, GetCourse и др. Подключение через модуль занимает меньше часа, и для этого не требуется нанимать программиста.

- По API. Подходит для необычных, сложных и самописных сайтов с уникальными IT-решениями, мобильными приложениями или сложными учётными системами. Для подключения платёжный сервис предоставляет подробный документированный и стабильный API. Это позволяет создавать индивидуальные платёжные сценарии, автоматизировать выставление счетов и интегрировать платежи в CRM-системы.

Отдельно стоит упомянуть личный кабинет. Он должен быть интуитивно понятным и функциональным для мониторинга транзакций в реальном времени, быстрого проведения возвратов и выгрузки финансовой отчётности для бухгалтерии.

Безопасность и антифрод

Если компания работает с финансами и данными клиентов, безопасность становится юридической и репутационной необходимостью. Кроме того, ООО должно гарантировать защиту данных пользователей по закону.

Есть три основных инструмента для защиты от мошенничества и штрафов:

- Сертификат PCI DSS. Если платёжный агрегатор имеет действующий сертификат PCI DSS, он берёт на себя всю ответственность за безопасное хранение и передачу данных карты клиента. ООО не придётся самостоятельно проходить сложную и дорогостоящую сертификацию.

- Протокол 3D Secure. Это технология двухфакторной аутентификации, при которой клиент подтверждает платёж дополнительным кодом, обычно из СМС или push-уведомления банка-эмитента. Если ООО использует этот протокол, то перекладывает финансовую ответственность за мошеннические транзакции и чарджбэки с ООО на банк-эмитент.

- Антифрод. Надёжный провайдер должен иметь встроенную, постоянно обновляемую систему мониторинга, которая в режиме реального времени анализирует транзакции по десяткам параметров: например, география, скорость ввода данных, история карты. Система антифрода автоматически блокирует подозрительные операции и не допускает платежей с украденных карт.

Важно. Убедитесь, что у выбранного провайдера есть действующий сертификат PCI DSS, антифрод-защита и 3D Secure.

Поддержка и SLA

Если бизнес работает и принимает платежи круглосуточно, то любой сбой, особенно в ночное время или выходной, — прямые потери. Качество и скорость технической поддержки становятся финансовым показателем.

Желательно, чтобы поддержка была доступна круглосуточно, 7 дней в неделю. Любая проблема с оплатами должна решаться как можно быстрее. Конкретные сроки должны быть указаны в SLA.

SLA, если обобщённо, — это документ, который гарантирует минимально допустимое время бесперебойной работы сервиса. У надёжных сервисов показатель SLA или Uptime составляет 99,9% и выше. В таком документе всегда зафиксирована ответственность провайдера за любые нарушения работы с обращениями и проблемами клиента.

Поддержка должна быть компетентна не только в IT-вопросах, но и в финансово-юридических, например помочь с документацией для ФНС или разобраться в причинах сложного чарджбэка.

Оцените не только заявленную доступность, но и реальную скорость реакции. Выбирайте партнёра, который готов быстро решить проблему, чтобы минимизировать время простоя и защитить ваши продажи.

При выборе партнёра для интернет-эквайринга важно учитывать скорость проведения и безопасность транзакций. Более подробно о критериях выбора платёжных сервисов можно узнать в рейтинге HighTime.media.

Обзор 12 провайдеров интернет-эквайринга для ООО

Эквайринг — это часть финансовой инфраструктуры, напрямую влияющая на конверсию, скорость оборота средств, соблюдение №54-ФЗ и общую безопасность бизнеса. Именно поэтому важно не просто выбрать сервис, который понравился по названию или предложил самую низкую комиссию.

Нужно провести анализ и определить среди всех доступных платформ наиболее надёжную, функциональную и удобную для клиентов. Мы собрали и оценили 12 сервисов по основным критериям. Выбирайте среди них тот, что больше других подходит для вашего бизнеса.

PayAnyWay

PayAnyWay — сервис интернет-эквайринга, которым пользуются уже более 10 000 клиентов. Предлагает все популярные платёжные методы и возможности кастомизации. Платформа соответствует PCI DSS, имеет многоуровневую систему защиты и собственный антифрод-мониторинг.

ООО в отдельных нишах и с крупным ежемесячным оборотом могут согласовать индивидуальные условия тарифа. Соответствие стандарту PCI DSS снимает с ООО ответственность за хранение данных карт и минимизирует риски мошенничества.

Преимущества:

- Процесс настроен для быстрого старта бизнеса благодаря готовым модулям CMS и подробно документированному API.

- Быстрый процесс подключения, со стандартным для ООО пакетом документов и без скрытых требований.

- Не требует открытия расчётного счёта именно в банке-партнёре и не привязывает компанию к определённым условиям.

- Заявка подаётся полностью онлайн, все документы проходят верификацию.

- Приём платежей от других юрлиц с выставлением счёта.

- Автоматическое списание средств для подписок и регулярных услуг (SaaS, онлайн-образование).

- Полное соответствие требованиям №54-ФЗ в части фискализации чеков.

- Возможность отправки платёжных ссылок на email или в мессенджеры.

Интеграция и API. Обширная база готовых модулей для популярных CMS, среди которых — 1С-Битрикс, OpenCart, WooCommerce, ShopScript и другие, а также для конструкторов сайтов.

Для быстрого подключения и старта компания предлагает готовые модули CMS. А если нужны кастомизации — есть подробная документация под прямую интеграцию по API.

Best2Pay

Best2Pay — это технологичный платёжный сервис, который изначально был ориентирован на крупные банки и предприятия, но сейчас активно развивает решения для среднего бизнеса. Их сильная сторона — высокие стандарты безопасности и прямая работа с платёжными системами.

Преимущества:

- Подходит для компаний, которым важна отказоустойчивость и безопасность системы.

- Стандартный срок подключения — 3–5 рабочих дней.

- Банковская строгость при проверке и верификации документов.

- Рекуррентные платежи.

- Интеграции с онлайн-кассами по №54-ФЗ.

- Высокая производительность, удобно для высоконагруженных компаний.

- Качественная антифрод-система.

Интеграция и API. Небольшой набор модулей CMS. Надёжный и стабильный API.

ВТБ

ВТБ — эквайринг от одного из государственных банков. Гарантирует высокую степень надёжности и подходит для ООО, работающих с государственными контрактами или имеющих высокие требования к финансовой стабильности партнёра.

Преимущества:

- Возможно прямое зачисление на расчётный счёт.

- Для сегментов, где необходим партнёр с госучастием.

- Индивидуальное снижение комиссии для ООО с очень высокими оборотами.

- Возможность подключения платежей через офлайн-терминалы ВТБ.

- Специальные решения для крупных отраслевых ООО.

- Сроки подключения могут быть дольше среднего — от 3 до 7 рабочих дней.

- Выгодные ставки только для тех компаний, которые открыли расчётный счёт и РКО в банке.

- Подключение, рассмотрение заявки и документов могут быть более тщательными, чем у других агрегаторов и банков.

- Для ООО с типовыми интернет-магазинами, где не требуется глубокая кастомизация.

- Отдельные приложения для клиентов по отраслям — для ЖКХ, медицины и других ниш.

Интеграция и API. Модули для основных CMS и функциональный, но менее документированный по сравнению с аналогами API. Если нужно настроить сложную логику — обязательно потребуется команда разработчиков.

CloudPayments

CloudPayments — технологичный сервис со ставкой на гибкий API, высокую конверсию и современные платёжные решения, например на рекуррентные платежи и кастомизированные виджеты.

Преимущества:

- Выбор для ООО, чья бизнес-модель основана на подписках: SaaS, онлайн-школы, контент.

- Быстрое подключение за 1–2 дня.

- Для IT-ориентированных ООО, которым нужна максимальная свобода в настройке платёжного процесса.

- Рекуррентные платежи.

- Встроенные платёжные виджеты.

- Собственное решение CloudTips для чаевых и донатов.

Интеграция и API. Большое количество готовых модулей и один из лучших и самых гибких API на рынке.

T-Pay

T-Pay — часть финансовой экосистемы «Т-Банка». Современное IT-решение, интегрировано с расчётным счётом и другими продуктами для бизнеса.

Преимущества:

- Самая быстрая интеграция для ООО, которые являются клиентами «Т-Бизнес».

- Быстрое подключение для новых клиентов — 1–2 дня.

- Минимум бюрократии по сравнению с другими банками.

- Чёткое образование тарифов.

- Мобильное приложение для управления платежами.

- Онлайн-бухгалтерия и CRM.

- Интеграция эквайринга с бухучётом и РКО.

Интеграция и API. Отличный набор модулей для всех популярных CMS. Простой, интуитивно понятный и легко интегрируемый API.

LIFE PAY

LIFE PAY — комплексный финтех-сервис, который исторически фокусировался на фискализации и мобильном эквайринге (для курьеров, выездной торговли), но быстро развил интернет-эквайринг. Подходит для ООО, которые совмещают онлайн- и офлайн-продажи.

Преимущества:

- Интернет-эквайринг, мобильный эквайринг или mPOS и собственная облачная онлайн-касса.

- Быстрое подключение — 1–3 дня — к интернет-эквайрингу.

- Подходит для ООО с выездными сотрудниками, которым нужно принимать оплату на выезде.

Интеграция и API. Стандартный набор CMS, подробно документированный API с акцентом на связке «платёж + фискализация».

ЮKassa

«ЮKassa» — ранее продукт Яндекса, сейчас работает как часть экосистемы Сбера. Это универсальный платёжный сервис с большим выбором методов оплаты. Срок подключения обычно составляет 4–5 дней из-за детального процесса проверки.

Преимущества:

- Высокая узнаваемость и доверие пользователей.

- Оплата в рассрочку или кредит и сплитование платежа от банков-партнёров.

- Глубокая интеграция с маркетплейсами.

- Приём платежей от других юрлиц с выставлением счёта.

- Полное соответствие требованиям №54-ФЗ в части фискализации чеков.

Интеграция и API. Есть модули для всех популярных CMS. Гибкий, но сложный в освоении API. Больше подойдёт для крупных ООО, которым необходима максимальная функциональность и интеграция с различными сервисами Яндекса и Сбера.

Robokassa

Robokassa — платёжный сервис на рынке РФ, работает с 2008 года и соблюдает стандарты PCI DSS. Позволяет принимать платежи всеми основными способами: картами, Pay-методами, СБП, через электронные кошельки и счета мобильных телефонов. Можно подключить сервис с помощью CMS или API. Запустил сервис «Витрина специальных предложений», чтобы продавцы могли предлагать свои товары на странице успешного платежа.

Преимущества:

- Самые разные способы оплаты: карты, кошельки, интернет-банкинги, салоны связи.

- Быстрое подключение для небольших ООО за 1–2 дня с самыми минимальными требованиями к сайту.

- Приём платежей в разных валютах.

- Выставление счёта по email, СМС.

Интеграция и API. Большое количество готовых модулей CMS. Простой и функциональный, но не очень гибкий API.

Точка

«Точка» — это специализированный банк для предпринимателей, который предлагает не только РКО, но и интегрированный, современный эквайринг с РКО. Фокус на удобстве, прозрачности и поддержке бизнеса с единым окном для решения всех финансовых вопросов.

Преимущества:

- Очень быстрое подключение, возможно даже в течение дня для постоянных клиентов банка.

- Чёткие и понятные тарифы, которые можно индивидуально обсуждать и настраивать в зависимости от деятельности ООО и его оборота.

- Оформление кредитов для бизнеса.

- Эквайринг в рассрочку.

- Свой сервис онлайн-бухгалтерии.

- Компетентная техническая поддержка может решать в том числе финансовые вопросы.

Интеграция и API. Стандартный набор модулей CMS. Понятный API с простой настройкой платежей.

IntellectMoney

IntellectMoney — это независимый платёжный агрегатор, который фокусируется на комплексных решениях для электронной коммерции, включая работу с самозанятыми, но при этом обладает полноценным функционалом для ООО.

Преимущества:

- Стандартное подключение за 3–5 дней.

- Приём платежей через карты, электронные кошельки и альтернативные методы.

- Индивидуальное обсуждение условий с бизнесом в специфических нишах.

- Высокие требования к защите данных платежей и соответствию PCI DSS.

- Приём платежей в соцсетях.

- Для ООО, которым нужен индивидуально настроенный антифрод или специфическая логика приёма платежей.

- Можно использовать сервис для организации выплат самозанятым, что упрощает HR-процессы ООО.

Интеграция и API. Есть готовые модули CMS. Функциональный API.

Альфа-Банк

«Альфа-Банк» — классический и надёжный банковский эквайринг, часто интегрированный с другими банковскими продуктами для бизнеса. Доступно РКО и кредитование на особых условиях. Основной фокус на надёжность, высокую скорость зачисления и возможность полного цикла обслуживания бизнеса в одном банке.

Фокус на среднем и крупном бизнесе, где важна не только комиссия, но и дополнительные финансовые услуги.

Преимущества:

- Экосистема банка выгодна для ООО, у которых уже открыт расчётный счёт в этом банке.

- Сервис обещает быстрое подключение — 3–5 рабочих дней, но для новых клиентов срок может быть больше.

- Частые обновления модулей и API, интеграция с фирменными облачными решениями банка.

- Онлайн-рассрочки от банка для ваших клиентов.

- Самые выгодные условия банк предлагает крупным ООО с большим ежемесячным оборотом.

- Пакет специальных банковских услуг, кредитование и факторинг как бонус при пользовании эквайрингом.

Обратите внимание: желательно открытие РКО в «Альфа-Банке». Это можно считать как преимуществом благодаря улучшенным условиям, так и недостатком из-за привязки к банку.

Интеграция и API. Есть готовые модули для популярных CMS и стандартный, хорошо документированный API.

Unitpay

Unitpay — современный платёжный агрегатор, предлагает выгодные условия и широкий набор инструментов для работы с цифровыми товарами, онлайн-играми и B2B-платежами.

Преимущества:

- Быстрое упрощённое подключение за 1–2 дня.

- Есть специализированные решения для приёма платежей от других юрлиц.

- Решения для внутриигровых покупок ваших клиентов.

- Кастомные платёжные страницы.

- Упрощение продажи услуг и товаров корпоративным клиентам.

- Нестандартные платёжные решения: приём донатов и интеграции с игровыми платформами.

Интеграция и API. Стандартный набор решений для CMS, гибкий, простой и документированный API.

Что ещё поможет в выборе платёжного решения и интернет-эквайринга для ООО, других юрлиц и ИП, читайте в наших статьях на klerk.

Визуальная таблица с ключевыми параметрами для наглядности

| Тип сервиса | Срок, дней | B2B-платежи | Рассрочка/кредит у партнёров | Мультивалютный эквайринг | |

|---|---|---|---|---|---|

| PayAnyWay | Агрегатор | 1–5 | Да | Да | Да |

| Best2Pay | Агрегатор | 1–2 | Нет | Да | Да |

| ВТБ | Банк | 3–7 | Да | Да | Да |

| CloudPayments | Агрегатор | 1–3 | Нет | Да | Да |

| T-Pay | Банк | 1–7 | Нет | Да | Да |

| LIFE PAY | Агрегатор | 1–3 | Нет | Нет | Ограниченно |

| ЮKassa | Агрегатор | 3–5 | Да | Да | Да |

| Robokassa | Агрегатор | 1–3 | Нет | Да | Да |

| Точка | Банк | 1–5 | Нет | Нет | Ограниченно |

| IntellectMoney | Агрегатор | 3–5 | Нет | Нет | Ограниченно |

| Альфа-Банк | Банк | 1–3 | Да | Да | Да |

| Unitpay | Агрегатор | 1–2 | Да | Нет | Ограниченно |

Практические сценарии

Разберём на нескольких примерах, что важно учитывать и какой сервис лучше подбирать для конкретных размеров бизнеса.

Малый интернет-магазин с оборотом до 5 млн ₽ в месяц

Для малого ООО с оборотом меньше 5 млн ₽ в месяц выбор платёжного сервиса стоит сфокусировать на уменьшении затрат на старте, простоте интеграции и увеличении конверсии.

| Критерий | Рекомендации для малого бизнеса | Обоснование |

|---|---|---|

| Провайдер | Платёжный агрегатор PayAnyWay или его аналоги | Предлагает «единое окно» для всех методов оплаты и берёт на себя всю техническую и юридическую сложность по PCI DSS и №54-ФЗ. ООО не придётся привлекать к интеграции и работе с сервисом дорогостоящих специалистов |

| Комиссии | Отсутствие абонентской платы и низкий процент | При небольшом обороте фиксированная абонентская плата может «съедать» всю прибыль. Важна чистая процентная ставка |

| Интеграция | Готовые модули для CMS | Простая интеграция с помощью плагинов позволяет запустить приём платежей за 1 день |

| Методы оплаты | Карты + СБП + Pay-сервисы обязательно | Подключение самых популярных методов влияет на конверсию |

| Безопасность | PCI DSS + 3D Secure | Выбор сертифицированного агрегатора полностью снимает ответственность за обеспечение безопасности и защищает от фрода |

| Сроки зачисления | T+1 | Приемлемая скорость зачисления без дополнительного удорожания |

| Документы | Чёткий сайт по №54-ФЗ | Агрегатор поможет с проверкой, но ООО должно самостоятельно обеспечить наличие публичной оферты, политики конфиденциальности и полных реквизитов на сайте |

Средний e-commerce с оборотом 5–50 млн ₽ в месяц

Если бизнес ежемесячно оперирует оборотом свыше 5 млн ₽, то приоритеты при выборе провайдера будут немного другими. Здесь уже не так важна экономия на старте, как стабильность, гибкость тарифов и защита от рисков. Собрали в таблицу основные критерии и пояснения, что и почему лучше выбрать.

| Критерий | Рекомендации для среднего бизнеса | Обоснование |

|---|---|---|

| Провайдер | Платёжный агрегатор PayAnyWay с выделенным менеджером | Агрегатор по-прежнему предоставляет широкий набор методов оплаты по одному договору. На этом уровне оборота ООО может рассчитывать на индивидуальную, более низкую ставку комиссии |

| Комиссии | Индивидуальная ставка эквайринга и простые тарифы для ООО | Важно провести детальный анализ структуры комиссий и запросить личную сниженную ставку для компании |

| Интеграция | API и гибкость | Для масштабирования и оптимизации — например, для динамического переключения на выгодные методы оплаты — требуется гибкий API. Важна интеграция с ERP- или CRM-системами для автоматического учёта |

| Методы оплаты | Все методы + рассрочка/кредитование | Для дальнейшего роста среднего чека необходимо подключить оплату в рассрочку и кредит. Именно поэтому важно, чтобы у провайдера были партнёрские программы с банками |

| Безопасность | Расширенный антифрод и 3D Secure | С ростом оборота растёт и привлекательность для мошенников. Нужна тонкая настройка антифрод-системы, чтобы снизить риски чарджбэков |

| Сроки зачисления | T+1 или T+0 | Зависит от нюансов работы компании и важности оперативного управления финансами |

На таких оборотах фокус компании должен сместиться на управление рисками и устойчивость бизнеса. Именно поэтому мы предлагаем комплексные решения и расширенные пакеты услуг: например, дополнительная настройка персонализированного антифрода и детальная сверка реестров. Это позволяет нашим клиентам снизить спорные списания и количество чарджбэков, а точная сверка данных предотвращает кассовые разрывы.

Модель бизнеса с регулярными платежами

Если модель ООО основана на регулярных платежах и относится к SaaS-сервисам, онлайн-школам с абонементами, подпискам на контент, то возникают особые требования к выбору онлайн-эквайринга для ООО и юридическому оформлению.

Рекуррентные (повторные) платежи — способ автоматического списания средств с карты клиента после его первого согласия, с периодичностью раз в неделю, месяц, полгода, год или другой период без его повторного участия.

Каждой компании с такой моделью работы нужен провайдер, который поддерживает функцию рекуррентных платежей и соответствует PCI DSS для токенизации — замены данных карты специальным токеном для безопасного хранения.

Как это работает. После первой успешной оплаты провайдер сохраняет не сам номер карты, а уникальный, безопасный токен. Списание происходит по этому токену. Компании и клиенту ничего не нужно дополнительно делать, всё происходит автоматически.

Главный юридический риск — это возможное оспаривание клиентом автоматического списания. Чтобы избежать чарджбэков, ООО должно соблюдать строгие правила, которые регламентируются платёжными системами.

| Юридическое требование | Что должно обеспечить ООО | Зачем это нужно |

|---|---|---|

| Оферта о рекурренте | В договоре публичной оферты или отдельном соглашении должно быть чётко прописано: сумма, периодичность списания, способ отмены подписки и факт того, что подписка автоматически продлевается | Доказывает, что клиент сознательно согласился на повторные списания, что критически важно при оспаривании — чарджбэке |

| Первое уведомление | При первой оплате клиент должен поставить галочку, подтверждающую согласие на подписку и автопродление | Обеспечивает юридически чистый «след» согласия клиента |

| Уведомление о предстоящем списании | ООО должно отправлять клиенту напоминание (по email) за 1–3 дня до даты автоматического продления/списания | Снижает количество чарджбэков по причине «не помню, что подписался». Это требование многих платёжных систем для снижения фрода |

| Лёгкий способ отмены | На сайте должен быть простой и понятный механизм для самостоятельной отмены подписки в один-два клика через личный кабинет или по ссылке | Предотвращает конфликт и оспаривание транзакции. Сложная отмена — главный источник негатива и чарджбэков |

Заключение

Интернет-эквайринг для ООО — это не просто техническое подключение приёма платежей. От выбора финансового партнёра зависят доходы, юридическая безопасность и эффективность всего ООО.

Собрали чек-лист, чтобы ООО было проще выбрать оптимальный сервис:

- Комиссии и сроки. Для среднего бизнеса — индивидуальная ставка, для малого — отсутствие абонентской платы. Для большинства сфер — минимальный или нулевой холдинг (резерв) и предпочтительная схема Т+1 или Т+0.

- Методы оплаты. Подключение всех актуальных методов: карты с платёжными системами МИР, Visa, Mastercard + СБП для низких комиссий и рассрочка для увеличения среднего чека.

- Интеграция. Наличие готовых CMS-модулей для малого бизнеса или гибкого API для среднего, а также удобного личного кабинета для управления возвратами и отчётностью.

- Комплаенс и документы. Наличие сертифицированного провайдера с соблюдением PCI DSS, поддержкой 3D Secure и строгим соблюдением требований к оформлению сайта — опубликованные оферта и политика конфиденциальности.

- Рекуррентность. Поддержка токенизации для автосписаний и инструментов для управления подписками и минимизации чарджбэков.

PayAnyWay — надёжный партнёр, который предоставляет все необходимые инструменты: от выгодной СБП и простого API до расширенного антифрода и помощи в соблюдении требований №54-ФЗ. Это позволит вашему ООО сосредоточиться на масштабировании бизнеса, оставив финансовые риски и техническую сложность профессионалам.

Рекомендуем выбрать платёжный агрегатор с гибкой комиссией, без абонентской платы и с готовым модулем для вашей платформы. Это поможет минимизировать затраты и быстро начать принимать платежи.