Эквайринг — это услуга по приёму безналичных платежей с помощью карт, NFC или QR-кода. Оказывают эту услугу банки и платёжные системы, а нужна она предпринимателям, чтобы клиенты могли расплачиваться по безналичному расчёту: картой или QR-кодом. Работать с эквайрингом должны в первую очередь владельцы крупного бизнеса, выручка которых составила больше 20 млн рублей за прошлый год, так как этого требует закон.

Эквайринг используют не только крупные компании, но и малые и средние предприятия. Работа с наличными осложняет бизнесу жизнь: требуется инкассация, пересчёт денег, обеспечение безопасности и существует риск ошибок. Эти процессы отнимают время и ресурсы.

Для покупателей наличные тоже неудобны. Они занимают место, их не всегда удобно носить, а крупные купюры сложно разменять в небольших магазинах. К тому же наличные — это не самый гигиеничный способ оплаты.

Эквайринг решает эти проблемы, упрощая учёт транзакций, снижая риски и ускоряя обслуживание. Покупателям тоже удобно: карта или смартфон с NFC компактен, а расходы легко отслеживать в приложении.

В статье расскажем:

- Как работает эквайринг.

- Какие виды эквайринга бывают.

- Какие бизнесы используют эквайринг.

- Ключевые преимущества.

- Как подключить.

Как работает эквайринг

В общем виде эквайринг означает технологию, которая переводит деньги с карты покупателя на счёт продавца через посредника. Таким посредником выступает банк-эквайер.

Чтобы разобраться, как работает эквайринг, нужно сначала понять, какие бывают виды этого процесса.

Торговый эквайринг — это приём безналичных платежей через POS-терминалы в офлайн-точках продаж. Самый простой пример объяснения, что такое эквайринг — это терминал на кассе в магазине, например в «Спортмастере», «ВкусВилле» или «Пятёрочке». Если вы хоть раз расплачивались картой в магазине, то уже знаете, что такое POS-терминал. Его используют в торговых объектах: магазинах, кафе, ресторанах, на АЗС, в гостиницах и других местах, где продавец и покупатель встречаются лично.

Этот вид эквайринга считается самым безопасным и надёжным. Комиссия за него в среднем колеблется от 1,7 до 2,2% со сделки. Это ниже, чем за онлайн-платежи и мобильный эквайринг и выше, чем за оплату по QR-коду. Но нужно учитывать дополнительные расходы: терминал нужно покупать или арендовывать, а потом ещё и обслуживать.

Главное преимущество — простота для клиента, потому что достаточно одного касания картой, чтобы расплатиться. Безопасно и для продавца: не нужно вручную проверять платёж. Терминалы работают, даже если нет интернета. Данные передаются позже, когда восстанавливается соединение.

Так выглядит POS-терминал. Они бывают разные: кнопочные и сенсорные, с камерами для биометрии, но суть у всех одна — принимать безналичные платежи

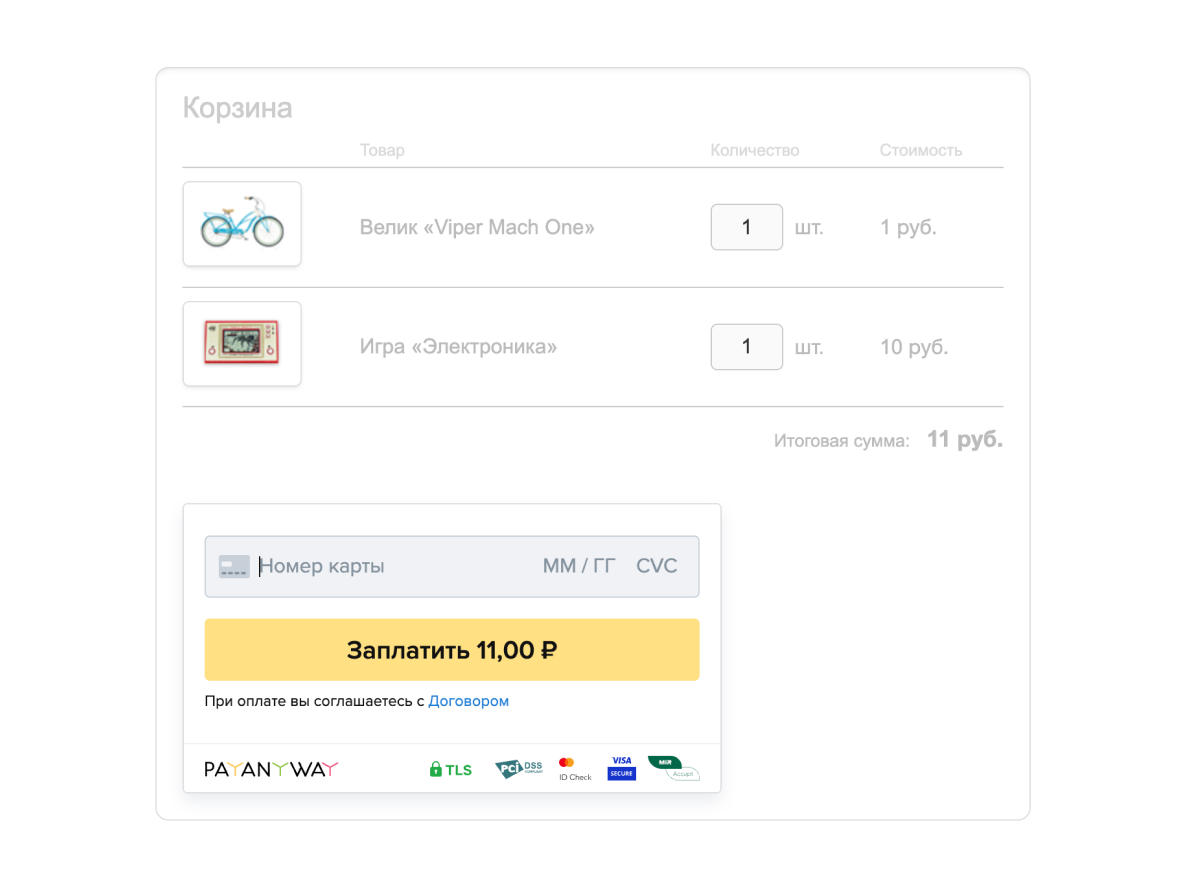

Интернет-эквайринг — приём безналичных платежей за товары и услуги в интернете, например на сайте онлайн-магазина или в соцсети. В отличие от торгового эквайринга, здесь не требуется физическое оборудование: все операции происходят через защищённый веб-интерфейс, то есть безопасную страницу в интернете, которая защищает данные при оплате. Например, когда покупатель вводит номер карты и CVC-код.

Этот тип эквайринга подходит для интернет-магазинов, маркетплейсов, онлайн-сервисов, фрилансеров и других бизнесов, где заказчик и продавец не встречаются лично.

Интернет-эквайринг позволяет принимать платежи круглосуточно из любой точки мира. Комиссия за его использование часто такая же, как в традиционном торговом эквайринге, но бывает и выше — в среднем от 2 до 3% со сделки, зависит от типа бизнеса и оборота компании. Но подключая интернет-эквайринг, продавец должен быть уверен в надёжности эквайера: если покупатели вводят данные карты, эта информация не будет доступна мошенникам.

Форма на сайте при оформлении заказа — стандартная форма интернет-эквайринга. Источник: база знаний сервиса PayAnyWay

Мобильный эквайринг — приём безналичных платежей через компактные mPOS-терминалы, которые работают в связке со смартфоном или планшетом продавца. Для работы достаточно подключить миниатюрный терминал к мобильному устройству через Bluetooth или аудиоразъём и установить специальное приложение от банка-эквайера. Это превращает обычный смартфон в полноценную платёжную систему, которая может принимать карты с чипом, магнитной полосой или через бесконтактную технологию NFC.

Такой формат подходит для предпринимателей, чья деятельность не привязана к стационарной торговой точке: курьеров, таксистов, мастеров на выезде, организаторов мероприятий или небольших домашних бизнесов.

Главные преимущества приёма оплаты через мобильный эквайринг — это возможность носить терминал с собой и простота использования. Торговые операции можно проводить в любом месте, где есть мобильная связь или интернет, а стоимость оборудования значительно ниже, чем у стационарных POS-терминалов. Но есть и существенный минус: этот способ оплаты не такой безопасный, потому что мобильные устройства и Wi-Fi более уязвимы к взломам. Кроме того, комиссии за мобильные платежи обычно выше, чем при традиционном торговом эквайринге. В среднем бизнес платит со сделки по этому типу расчётов от 2 до 2,7%.

Терминал курьера обычно меньше, чем терминал в торговой точке. Иногда терминалом служит мобильный телефон курьера со специальным приложением. Чтобы проводить платёжные операции, в смартфоне должен быть NFC-модуль

ATM-эквайринг — это приём платежей через банкоматы и терминалы самообслуживания. Когда люди задумываются о том, что такое эквайринг, банкоматы редко приходят на ум — кажется, что они только для приёма и снятия наличных. Однако банкоматы — это тоже полноценные эквайринговые устройства: они позволяют оплачивать услуги без кассира, переводя деньги напрямую организациям.

Клиент самостоятельно оплачивает услуги без участия кассира или обращения в офис. Например, если дома отключили интернет за неуплату абонентской платы, пользователь может найти ближайший банкомат, перевести деньги на счёт провайдера и быстро восстановить доступ. Через такие устройства также удобно пополнять мобильный счёт, оплачивать ЖКХ, интернет и телевидение, погашать кредиты или переводить деньги на карты.

Особенность ATM-эквайринга в его универсальности: один терминал может обслуживать платежи в пользу сотен различных организаций. Банки-эквайеры устанавливают специальное программное обеспечение на такие устройства, которые отвечают за безопасное проведение операций и передачу данных в процессинговый центр.

ATM-эквайринг востребован в местах с высокой проходимостью: торговых центрах, банковских отделениях, транспортных узлах. Люди пользуются ими, когда нужно быстро решить финансовые вопросы без очередей и бумажных квитанций.

ATM-эквайринг означает, что клиент совершает оплату через банкоматы. Подходит бизнесу, где не нужен продавец-консультант

Оплата по QR-коду — это такой вид эквайринговой операции, который позволяет проводить платежи бесконтактным способом расчётов, т.е. без использования POS-терминалов и банковских карт. Технология основана на Системе быстрых платежей (СБП). Чтобы оплатить заказ, покупатель открывает мобильное приложение своего банка, сканирует QR-код продавца и подтверждает перевод.

Продавцы могут использовать статический QR-код с фиксированными реквизитами и динамический — сгенерированный специальным приложением с указанием точной суммы покупки. Первый вариант подходит для регулярных платежей фиксированного размера, например в кафе или сервисных центрах. Второй — для индивидуальных расчётов в розничной торговле или при оказании услуг.

Главные преимущества QR-платежей — отсутствие или очень маленькая комиссия для бизнеса (0,2–0,7%), моментальное зачисление средств и возможность принимать оплату даже без банковского эквайринга. Но у технологии есть и ограничения: максимальная сумма перевода через СБП обычно до 600 000 рублей в сутки и нужно, чтобы у клиента было стабильное интернет-соединение.

QR-код — универсален. Его можно разместить на сайте, распечатать и сверстать, например, в меню ресторана. Также он отображается на экранах современных POS-терминалов. Бизнесу выгодно, чтобы клиент платил по QR-коду, потому что с оплаты через СБП эквайеры берут самую низкую комиссию

Вне зависимости от вида эквайринга есть участники процесса:

- Продавец — компания, которая принимает платежи через эквайринг.

- Банк-эквайер — предоставляет терминал или платёжный шлюз, зачисляет деньги на счёт бизнеса.

- Банк-эмитент — выпустил карту покупателя, списывает с неё средства.

- Покупатель — платит картой или смартфоном.

Весь процесс занимает несколько секунд, но за это время проходит ряд этапов. Если это торговый эквайринг, то есть клиент покупает товар в офлайн-магазине, этапы такие:

- Кассир вводит сумму в POS-терминал.

- Клиент прикладывает карту или вставляет её. Вводит PIN-код, если он установлен для карты.

- Терминал отправляет данные в банк-эквайер, который обслуживает продавца.

- Эквайер передаёт эту информацию платёжной системе, например МИР.

- Платёжная система проверяет, не заблокирована ли карта, и передаёт информацию банку-эмитенту, который выпустил карту покупателя.

- Банк-эмитент проверяет, не заблокирована ли карта, хватает ли на ней денег, чтобы расплатиться, корректно ли ввели PIN-код. Если всё хорошо — одобряет платёж.

- Деньги резервируются на счёте покупателя.

- Терминал печатает чек или отправляет его в электронном виде.

- Средства поступают на счёт продавца в течение трёх дней, только банк вычитает комиссию.

Пример. В магазине стоит терминал «Т-Банка», а клиент расплачивается картой «Мир», выданной «Альфа-Банком». Терминал «Т-Банк» отправляет данные эквайеру «Т-Банк», который, в свою очередь, передаёт запрос в МИР. МИР находит эмитент «Альфа-Банк» и запрашивает одобрение платежа. «Альфа-Банк» проверяет баланс и даёт положительный ответ. МИР теперь обращается к эквайеру «Т-Банку» и возвращает ответ об успешном платеже. Эквайер сообщает своему терминалу: «Платёж прошёл». Проходит 1–3 дня, и «Альфа-Банк» переводит деньги «Т-Банку», а тот — магазину за вычетом комиссии.

А вот схема того, как работает интернет-эквайринг:

- Покупатель выбирает товар и переходит к оплате.

- Сайт перенаправляет его на защищённую платёжную страницу банка-эквайера.

- Покупатель вводит данные карты: номер, срок действия, CVV-код.

- Банк-эмитент запрашивает подтверждение, например код из СМС.

- После проверки деньги списываются, клиент получает электронный чек.

- Средства зачисляются продавцу в срок, указанный в договоре. Обычно это 1–3 дня.

Мобильный и АТМ-эквайринг работают по похожему принципу. А оплата по QR-коду — немного по-другому:

- Продавец создаёт QR-код — статический, который содержит реквизиты счёта, или динамический, который генерируется в реальном времени с суммой заказа.

- Покупатель сканирует код в мобильном приложении банка.

- Система автоматически подставляет реквизиты продавца и сумму, если код динамический.

- Покупатель проверяет данные и подтверждает перевод через СМС или биометрию.

- Банк отправляет деньги напрямую на счёт продавца через СБП, минуя эквайера и платёжные системы.

- Продавец получает деньги мгновенно, а не ждёт 1–3 дня.

- Продавец получает подтверждение в своём мобильном приложении или кассовой системе, а клиенту приходит чек в банковском приложении.

Какие бизнесы используют эквайринг

Согласно ст. 16.1 закона «О защите прав потребителей», торговая точка обязана устанавливать терминал, если выручка компании за предыдущий год была свыше 20 млн рублей и прибыль в конкретной торговой точке превысила 5 млн рублей.

Но эквайрингом пользуются и бизнесы с гораздо меньшим оборотом. Вот несколько примеров:

| Тип бизнеса | Вид эквайринга |

|---|---|

| Интернет‑магазины, маркетплейсы | Интернет‑эквайринг; мобильный эквайринг (при доставке); QR‑оплата |

| Офлайн‑ритейл | Торговый POS; интернет‑эквайринг (если есть сайт); QR‑оплата |

| Сфера услуг и питания | Торговый POS; интернет‑эквайринг; ATM‑эквайринг; QR‑оплата |

| Самозанятые, ИП на выезде | Интернет‑эквайринг; мобильный эквайринг; QR‑оплата |

В таблице перечислены самые популярные способы оплат для разных типов бизнеса. Бывают и исключения — всё зависит от специфики товаров и услуг.

Ключевые преимущества эквайринга

Оплата по эквайрингу — это не просто система, по которой продавец может получить деньги от клиента. За ней стоит ряд плюсов для бизнеса:

Увеличивается объём продаж и средний чек. Конверсия в продажи значительно растёт, потому что многие покупатели предпочитают оплачивать покупку картой. Далеко не все держат наличные, и если нужно прилагать дополнительные усилия: искать терминал, снимать деньги, — человек с большой вероятностью предпочтёт другой магазин.

Также исследования показывают, что люди тратят на 10–30% больше, расплачиваясь картами. И наконец, многие получают кэшбэк и бонусы от своего банка, если расплачиваются картой, — это тоже стимулирует людей к безналичному расчёту.

Увеличивается клиентская база. Интернет-эквайринг помогает расширить географию, так как можно принимать оплату без региональных ограничений.

Можно адаптировать форматы оплат для решения разных задач. Например, предлагать регулярные платежи для подписок, оплачивать частями дорогие товары, платить через электронные кошельки и альтернативные платёжные системы

Процесс платежа проходит быстрее и для продавца, и для заказчика. Не нужно тратить время на подсчёт купюр и сдачи. К тому же вероятность ошибки при расчётах сводится к нулю.

Финансовые операции становятся безопаснее. Протоколы 3D Secure и стандарты PCI DSS гарантируют надёжную защиту персональных данных клиентов и предотвращают мошеннические операции. Бизнес избавляется от рисков, связанных с приёмом фальшивых купюр, хищениями наличных средств и ошибками персонала при работе с наличными.

Сокращаются операционные издержки, связанные с оборотом наличных денежных средств. Не надо тратиться на инкассацию, хранение крупных сумм в кассе, размен денег. Средства автоматически поступают на расчётный счёт предприятия, финансовый учёт становится проще, а нагрузка на бухгалтерию снижается.

Автоматизируется бизнес-процесс. Современные системы эквайринга поддерживают API — это значит, что их можно интегрировать с CRM-системами, бухгалтерскими программами и другими бизнес-приложениями. Таким образом проще формировать финансовые документы, проводить учёт и анализ продаж и можно создавать персонализированные предложения для клиентов на основе их платёжной истории.

У эквайринга есть и минусы:

- Зависимость от интернет-соединения, которое может быть не всегда стабильным.

- Комиссия. Банк берёт 1–5% от суммы платежа, а ещё нужно платить за аренду или покупку терминала для торгового и мобильного эквайринга.

- Задержка поступления средств. Если клиент оплачивает не по QR-коду, деньги зачисляются на счёт продавца не мгновенно, а через 1–3 рабочих дня. Это создаёт кассовые разрывы и ограничивает возможность оперативно использовать выручку.

- Риски мошенничества, если реквизиты покупателей украдут или мошенники начнут действовать от лица магазина.

- Поломки оборудования. Физические терминалы нужно обслуживать, они изнашиваются, их нужно ремонтировать или менять. А мобильный эквайринг зависит от заряда батареи и качества связи, а это дополнительные риски для выездной торговли.

Но большинства рисков можно избежать, если выбрать надёжного банковского партнёра и тариф, соответствующий масштабам бизнеса.

Как подключить эквайринг

Чтобы подключить систему, нужно пройти несколько этапов:

Шаг 1. Выбрать банк или платёжного агрегатора. Разница между ними в том, что банк, как правило, предлагает массу дополнительных услуг для бизнеса. Агрегатор же специализируется только на эквайринге, он сосредоточен на том, чтобы создавать интересные решения для разных бизнес-задач.

Пример специального предложения для маркетплейсов от платформы Монета. Сервис специализируется на электронных расчётах и знает особенности торговли на маркетплейсах

Провайдера услуг выбирают по следующим параметрам:

- Размеру комиссии.

- Техническим требованиям, например поддержке POS-терминалов, API для интеграции.

- Репутации и надёжности провайдера.

Комиссия может довольно сильно разниться у разных поставщиков. Её размер зависит от типа платёжной системы, категории товаров или услуг, вида карты клиента, оборотов компании. Поэтому важно внимательно сравнить предложения разных банков и систем, чтобы выбрать подходящий бизнесу и не переплачивать.

Ещё нужно учитывать, что есть законодательные ограничения. Например, через интернет нельзя продавать алкоголь или вейпы. Любой добросовестный эквайер откажет предпринимателю, который пытается проводить платежи за запрещённые товары.

Шаг 2. Подготовить документы. Базовый пакет такой:

- Для ИП — паспорт, выписка из ЕГРИП, ИНН.

- Для ООО — устав, выписка из ЕГРЮЛ, документы на руководителя.

- Для офлайн-бизнеса ещё нужны фото торговой точки, договор аренды. Так банк проверяет, что бизнес действительно существует.

У торговых компаний должен быть расчётный счёт, чтобы вести бизнес с контрагентами, платить налоги и перечислять зарплату. Эквайеру нужны будут сведения о счёте. Но надо учитывать, что тогда он становится посредником, и комиссии будут выше. Как вариант — можно сменить банк и открыть новый, чтобы расчётный счёт и эквайринг были у одного поставщика.

Шаг 3. Проверить и подписать договор. В договоре стоит обратить внимание на размер комиссии, в течение какого срока зачисляются средства, на каких условиях банк предоставляет оборудование и какие обязательства по безопасности платежей берёт на себя банк.

Шаг 4. Настроить платёжные инструменты. Здесь процессы отличаются в зависимости от вида эквайринга.

Шаг 5. Запуск и техническая поддержка. На первых порах помощь эквайера обычно требуется чаще. Это время, когда идёт налаживание системы, персонал обучается, бизнес тестирует тариф и услуги. Поэтому важно, чтобы техподдержка была доступна круглосуточно и с ней было легко связаться.

Срок подключения составляет от одного до пяти рабочих дней в зависимости от типа эквайринга и комплектации. Многие банки предлагают бесплатное подключение при выполнении определённых условий.

Чтобы работать с эквайером и правильно принимать безналичные платежи, продавец должен знать следующую законодательную базу:

| Закон | На что обратить внимание |

|---|---|

| Федеральный закон 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчётов в Российской Федерации» | Любой бизнес, даже интернет-магазины, должен использовать онлайн-кассу, которая автоматически отправляет чеки в налоговую |

| Закон №2300-I «О защите прав потребителей» | Если бизнес зарабатывает больше 40 миллионов в год, продавец обязан принимать оплату картами. Это правило не действует только в местах продажи, где нет интернета |

| Федеральный закон №152-ФЗ «О персональных данных» | Интернет-магазины работают с персональными данными клиентов. По этому закону они обязаны получать на это согласие и хранить всю информацию только на российских серверах |

| Федеральный закон №161-ФЗ «О национальной платёжной системе» | Если выручка превышает от 40 млн рублей в год, продавец должен принимать к оплате карты «Мир» |

Заключение

Основное, что нужно запомнить:

- Эквайринг — это система, которая помогает продавцу получать деньги от покупателя через безналичную систему оплаты.

- Бывает торговый, интернет-, мобильный, АТМ-эквайринг и оплата через QR-коды.

- Услуги эквайринга предоставляют банки и платёжные агрегаторы. Первые предоставляют множество других услуг для бизнеса в комплексе, вторые специализируются на эквайринге и предлагают адаптированные инструменты онлайн-расчётов для разных типов бизнеса.

- Организации, которые пользуются услугами эквайера, в глазах покупателя выглядят как современные компании. Растёт лояльность клиентов, расчёты проводить проще, чем с наличными деньгами, снижается риск ошибки продавцом и мошеннических операций с наличными.

- Эквайринг одинаково работает как для ИП, так и для ООО и Самозанятых. Отличие только в тарифах, которые предлагают платёжные агрегаторы.

- Есть и минусы, которых можно избежать, если выбрать надёжного эквайера.

Подключить интернет-эквайринг с Монетой →

Монета — платформа, которая специализируется на организации электронных расчётов. Платёжный агрегатор этой компании PayAnyWay соответствует параметрам надёжного поставщика услуг. Подключить его можно за один день, в этом помогают специалисты сервиса — и не нужно привлекать сторонних подрядчиков. Агрегатор работает с 17 онлайн-кассами, поэтому бизнес может без труда использовать ту, что подходит ему по условиям.

Монета берёт комиссию только за успешно завершённые платежи, поэтому бизнес не переплачивает в ситуациях, если продаж нет, например в несезонный период. Также есть настройка по API и готовые интеграции с сайтами на конструкторах и с платформами. И также есть специальные решения для МФО, КПК, ломбардов, маркетплейсов.