Рекуррентные платежи (или просто рекурренты) — это автоматические списания денег с карты, которые повторяются с заданной периодичностью: раз в неделю, месяц, год. Например, пользователь оформил подписку на музыкальный сервис, в любое время слушает треки, а раз в месяц списывается определённая сумма с карты.

Автоплатежи удобны и бизнесу, и клиенту: пользователю не нужно помнить о датах платежей и каждый раз вручную оплачивать подписку. Бизнес получает постоянных клиентов и стабильный доход, который называется рекуррентной выручкой. В статье расскажем, как работают рекуррентные платежи, где применяются и как их подключить.

Как работают рекуррентные платежи?

Чтобы разобраться, что такое рекуррентные платежи, рассмотрим поэтапно, как они работают:

- вводит данные банковской карты (номер, срок действия, CVV- или CVC-коды);

- соглашается на регулярные списания — через чекбокс, оферту или договор (это требования законодательства);

- подтверждает платёж через СМС или приложение банка.

После привязки карты платёжная система (провайдер) спишет с неё небольшую сумму. Это подтверждает, что данные действительны и в будущем не возникнет проблем с оплатой.

Чтобы безопасно хранить реальные данные карт клиентов и избежать утечек, платёжная система превращает номер, срок и CVV карты в токен — шифрованный идентификатор, который можно безопасно использовать для будущих платежей.

Сервис, на котором пользователь оформил подписку, не видит реквизиты карты. Он отправляет токен провайдеру, который сопоставляет данные токена со своей базой и списывает деньги.

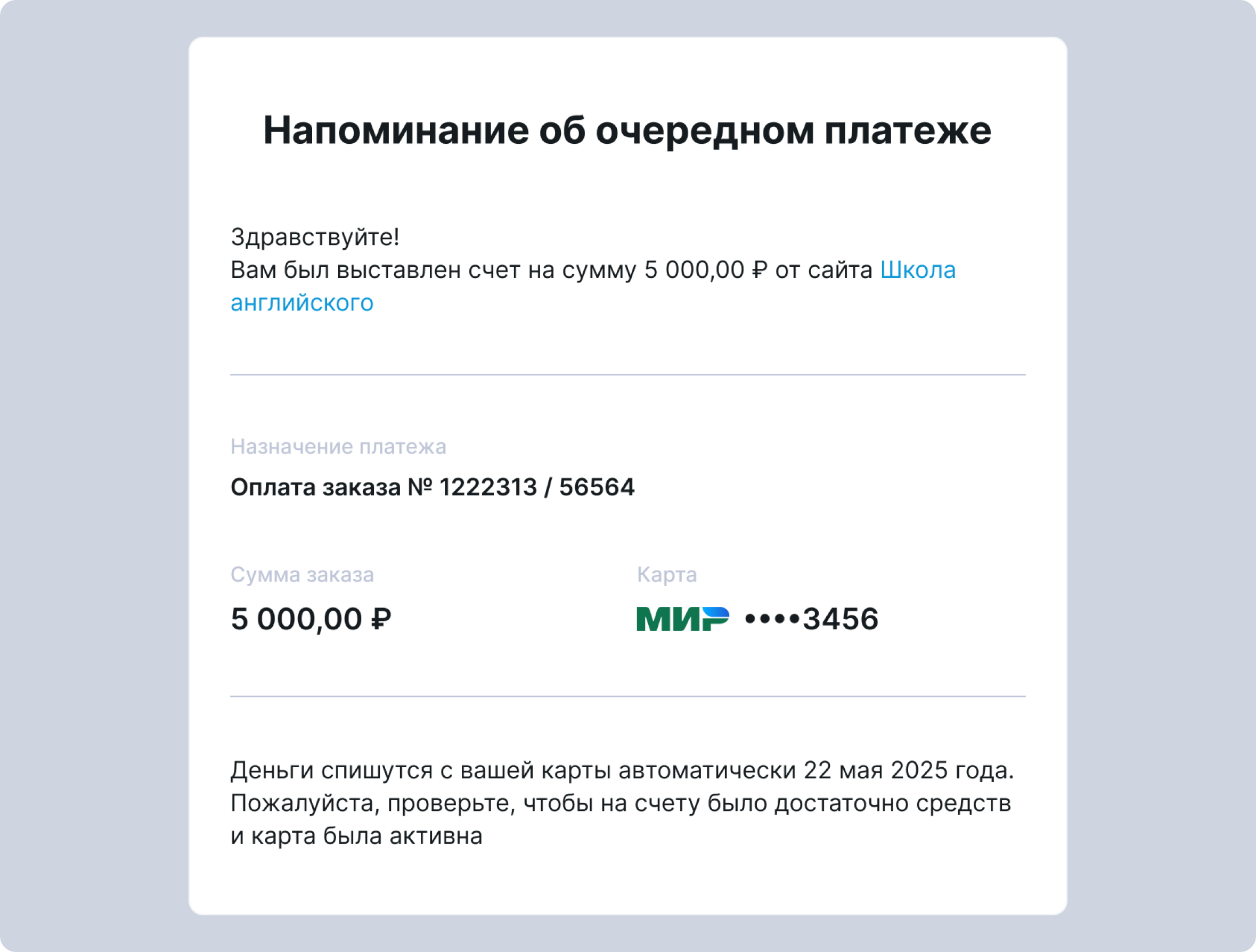

В указанный день — ежемесячно, ежегодно или с другим интервалом — система проводит оплату, используя токен карты. Всё происходит без участия клиента, ему нужно только следить, чтобы на счёту были деньги. Для этого провайдер должен присылать напоминания за несколько дней до рекуррентного списания.

Если в момент оплаты средств на карте не хватит, система снова пришлёт напоминание и повторит списание позже. Через несколько неудачных попыток может приостановить доступ пользователя к услуге. Если транзакция прошла успешно, клиент получит уведомление о списании денег.

Участники процесса рекуррентных платежей:

- Клиент: привязывает карту, даёт согласие на списание денег, пользуется услугой, может отменить подписку в любой момент.

- Бизнес: предоставляет услугу, инициирует списания, хранит у себя токены, направляет пользователям оферту или договор с описанием условий списания денег.

- Банк-эквайер (банк бизнеса): получает деньги от клиента, переводит их на счёт бизнеса, отвечает за обработку платежей, возвраты, безопасность транзакций.

- Платёжная система (провайдер): выступает посредником между сайтом или приложением бизнеса и банком, отвечает за обработку рекуррентных списаний, токенизацию, берёт комиссию за каждую транзакцию.

Где применяются рекуррентные платежи?

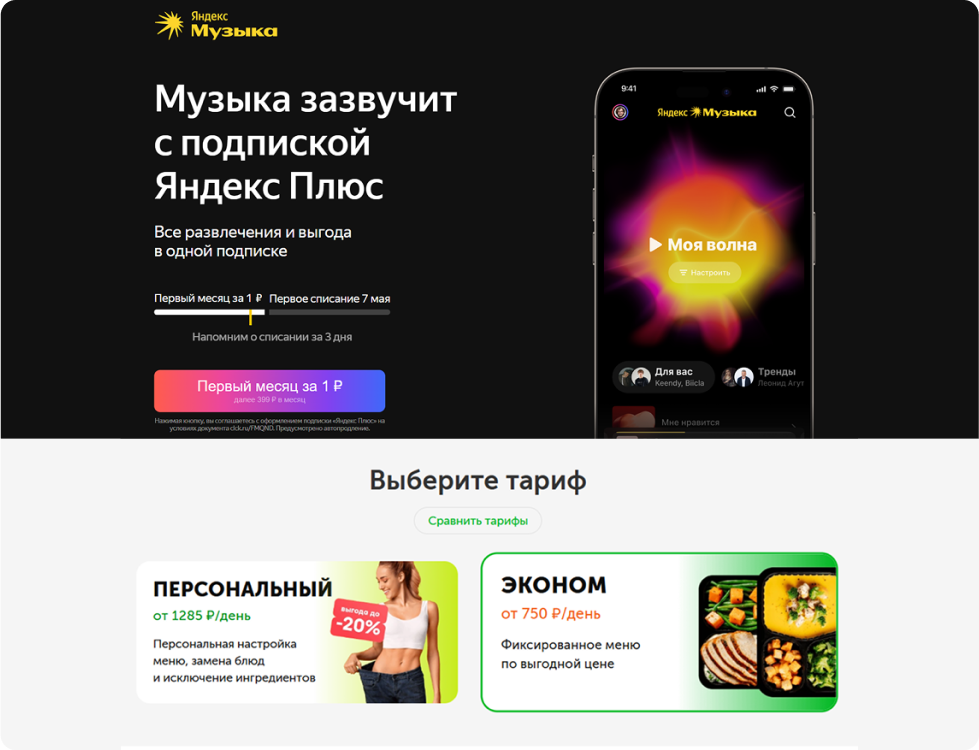

Яндекс Музыка предлагает подписку на сервис. Клиент в первый месяц заплатит 1 рубль, а потом ежемесячно с карты будет списываться 399 рублей. А в сервисе Grow Food можно оформить подписку на доставку правильного питания на каждый день.

Преимущества рекуррентных платежей для бизнеса и клиентов

Рассмотрим, какие есть преимущества у рекуррентных платежей для бизнеса и клиентов.

| Для бизнеса | Для клиентов |

|---|---|

| Предсказуемый и стабильный доход. Деньги приходят регулярно, легко планировать бюджет и рост. А ещё — меньше зависимости от сезонности и колебаний спроса | Экономия времени и удобство. Не нужно каждый раз вручную оплачивать подписку |

| Увеличение пожизненной ценности клиента (LTV). Пользователи остаются дольше, так как автоплатёж «удерживает» их без лишнего напряжения | Нет риска забыть про платёж и столкнуться с отключениями, просрочками, штрафами |

| Снижение затрат на повторные продажи. Не нужно постоянно мотивировать клиентов покупать снова | Предсказуемость: клиенты знают, когда и какая сумма будет списана |

| Автоматизация и экономия ресурсов. Снижается количество «ручных процессов»: выставления счетов, сверки оплаты, отправки писем, блокировки при неуплате и т.д. Платёжная система делает всё это самостоятельно. Уменьшается риск ошибок и просрочек | Платежи безопасны благодаря токенизации данных банковской карты |

С отрицательными сторонами рекуррентных платежей можно столкнуться, если пользователи недостаточно проинформированы. Например, не знают, что бесплатный период так быстро закончится и спишутся деньги, или не могут понять, как отказаться от подписки. В этих ситуациях клиенты могут в первую очередь обвинить компанию. Поэтому подробно и чётко рассказывайте про условия подписки, напоминайте заранее про списание средств и сделайте заметную кнопку отмены.

Как подключить рекуррентные платежи?

Рассмотрим процесс подключения рекуррентных платежей — от выбора провайдера до юридических аспектов.

Выбор платёжного провайдера

Вот 5 основных факторов, на которые стоит обращать внимание при выборе провайдера:

- Автоматическая генерация инвойсов (счетов) с деталями платежа.

- Email- или СМС-напоминания клиентам о предстоящем платеже.

- Гибкие настройки уведомлений, например чтобы отправлять напоминания за 3 дня до платежа, в день списания, в случае неудачи и т.д.

- Визуальные аналитические отчёты для отслеживания бизнес-статистики.

Настройка рекуррентных платежей на примере Монеты

Разберём процесс подключения рекуррентных платежей на примере сервиса PayAnyWay от Монеты:

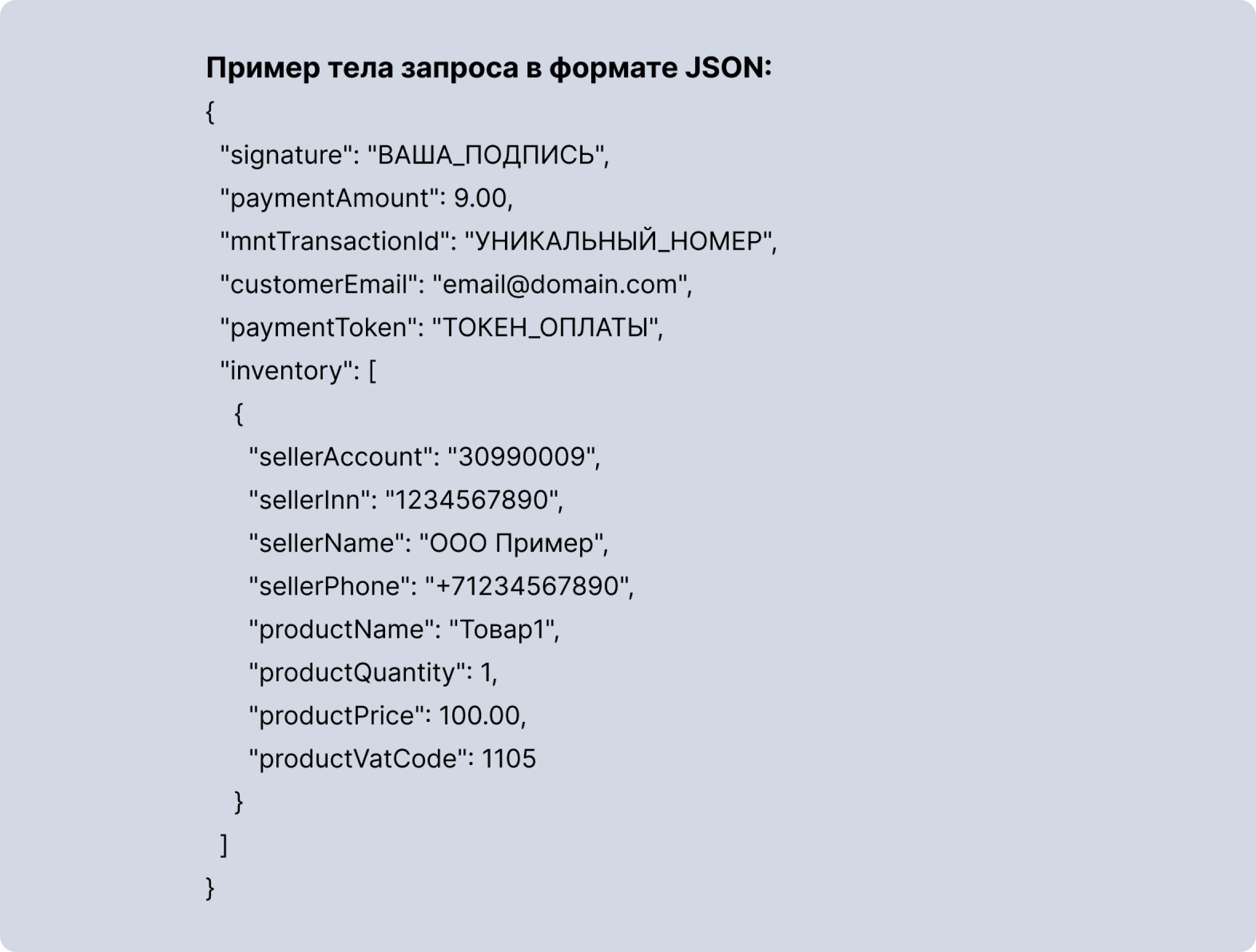

- Получить ключ партнёра и секретный код через нашу поддержку. Ключ партнёра — это уникальный идентификатор, который используют для запросов. Секретный код помогает в формировании подписи запроса и обеспечивает безопасность данных.

-

Собрать данные для запроса:

- Сумма платежа (paymentAmount) — общая сумма списания с двумя десятичными знаками, например 9,00.

- Email покупателя (customerEmail) — адрес электронной почты клиента, на который нужно отправить чек.

- Уникальный номер транзакции (mntTransactionId) — это идентификатор, который вы создаёте для каждой операции.

- Токен оплаты (paymentToken) — специальный код, который позволяет повторно списывать средства без ввода данных карты.

-

Номенклатура товаров (inventory):

- название товара (productName);

- количество товара (productQuantity);

- цена товара (productPrice);

- код ставки НДС (productVatCode);

- данные продавца (ИНН, название, телефон и номер счёта).

-

Сформировать подпись запроса по формуле: подпись = md5 (дебетовый

счёт + идентификатор транзакции + секретный код), где:

- debitMntAccount — счёт списания в системе Монета, если его не используете, оставьте пустую строку;

- mntTransactionId — уникальный внешний идентификатор транзакции;

- secret — секретный код партнёра.

- Отправить запрос. Используйте метод repeat и отправьте данные через POST-запрос на адрес https://bpa.payanyway.ru/api/repeat?key=ВАШ_КЛЮЧ .

-

Проверить результат. После отправки запроса система выполнит попытку

списания средств:

- Если банковская карта или СБП были сохранены ранее, деньги спишутся автоматически.

- Если данные не сохранились или произошёл сбой, система вернёт сообщение об ошибке. В этом случае потребуется запросить повторную оплату у клиента с вводом данных карты или через СБП.

Юридические аспекты

Прежде чем предлагать клиентам платную подписку, следует убедиться, что соблюдены все юридические требования. Иначе есть риск получить штрафы и другие неприятности. Вот что важно:

Резюме

Что такое рекуррентные платежи? Простыми словами, рекуррентные платежи — это автоматические списания денег с карты клиента за регулярное пользование услугой или сервисом. Они помогают бизнесу получать постоянных клиентов, которые приносят стабильный доход. Покупателям это удобно: они пользуются продуктом или услугой и просто следят, чтобы в определённый срок на карте было достаточно средств. Главное — выбрать провайдера, который поддерживает популярные способы оплаты, позволяет гибко настраивать сценарии платежей и может коммуницировать с пользователями: отправлять напоминания о списании денег, сообщать о недостаточном количестве средств на счёту и т.д.

К таким относится Монета. Мы помогаем бизнесу получать онлайн-платежи с 2005 года, сотрудничаем с такими крупными компаниями, как Boxberry, GetCourse, Skyeng, «АльфаСтрахование» и другими. Наши клиенты подключают рекуррентные платежи к своим сервисам, чтобы пользователи могли комфортно пользоваться продуктом, оплачивать удобным способом и заранее получать уведомления о списании средств. Если и вам нужно подключить рекуррентные платежи, оставляйте заявку на сайте.